Stratégie industrielle

Stratégie industrielle

Energie, CIC, CVAE : des avancées en fin d'année

La fin d'année a vu la publication de décrets visant à aider les entreprises à faire face à l'explosion des coûts de l'énergie, et l'adoption du Projet de Loi de Finances 2023, qui comporte le maintien du CIC et la suppression progressive de la CVAE.

L'Union des Industries Textiles se félicite de ces avancées significatives obtenues en faveur des entreprises textiles, grâce à une mobilisation auprès des membres du gouvernement à Paris, en région et à Bruxelles, en s’appuyant sur son réseau et ses partenaires France Industrie, Medef et Euratex.

Energie : les ennoblisseurs peuvent désormais bénéficier des dispositifs d'aides réservés aux entreprises énergo-intensives

Grâce aux actions conjuguées de l'UIT et d'Euratex, l'ennoblissement textile, maillon indispensable à la chaîne de production et très impacté par les hausses de prix de l'énergie, a été intégré par la Commission Européenne à la liste des activités dépendantes de l'énergie.

Décret n° 2022-1575 du 16 décembre 2022 (voir Aides aux entreprises et interlocuteurs)

Maintien du crédit impôt collection

Le crédit impôt collection (CIC), seul support à l'innovation de nos TPE PME textiles, est prolongé jusqu’à fin 2024.

L’UIT s’est battue pour que le CIC soit réintégré dans le Projet de Loi de Finance et prolongé jusqu’à fin 2025. Le texte définitif vient d’être adopté avec un maintien jusqu'à fin 2024, permettant aux industriels de s’en saisir de nouveau.

Loi de Finances 2023

Suppression de la CVAE

La suppression de la CVAE est confirmée et se fera en 2 temps : réduction de 50% des taux de CVAE en 2023 puis suppression totale en 2024.

L'UIT défend de longue date la suppression de la CVAE , notamment via la commission Fiscalité du Medef, ou le rapport Dubief - Le Pape sur la fiscalité de production (2018). La suppression en 2 temps est confirmée par le texte définitif de la loi de finances adopté le 15 décembre 2022.

La Direction Générale des Entreprises (DGE) a estimé l’impact de la suppression progressive de la CVAE sur deux ans.

L’industrie sera le premier bénéficiaire de la suppression de la CVAE, à hauteur de plus de 25% des gains.

Tableau – Répartition du gain potentiel total de la suppression de la CVAE par secteur

(après abaissement du plafonnement de la CET à 1,25 %)

![]()

Les TPE/PME retireront plus d’un cinquième du gain financier

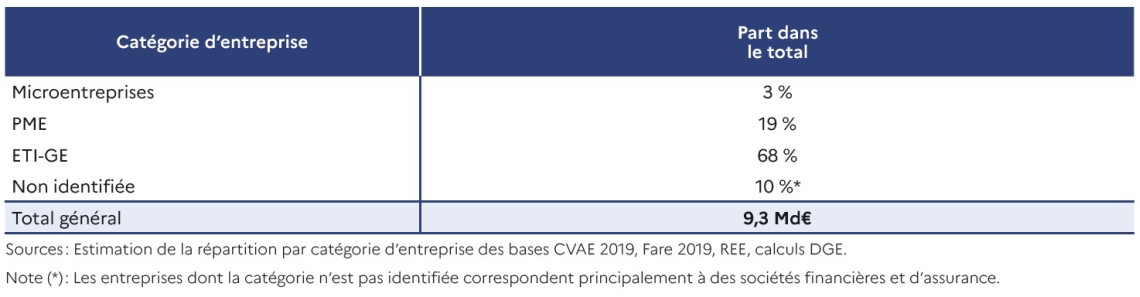

Tableau – Répartition du gain potentiel total de la suppression de la CVAE par catégorie d’entreprise

(après abaissement du plafonnement de la CET à 1,25 %)

Stratégie industrielle

11 janvier 2023

Numérisation des entreprises textiles : avancées du projet DIGITVC

Stratégie industrielle

10 janvier 2023

Calendrier de la facturation électronique pour les entreprises

Stratégie industrielle

2 novembre 2022